Nhu cầu vay vốn nói chung và vay vốn từ ngân hàng nói riêng đang trở nên ngày càng phổ biến. Để đáp ứng nhu cầu này, ngân hàng VBSP (Ngân hàng chính sách xã hội Việt Nam) đã đưa ra nhiều dịch vụ vay vốn nhằm giúp khách hàng giải quyết các khó khăn tài chính một cách nhanh chóng và an toàn nhất.

Đối tượng được vay vốn

a) Người có công với cách mạng theo quy định của pháp luật về ưu đãi người có công với cách mạng;

b) Người thu nhập thấp, hộ nghèo, cận nghèo tại khu vực đô thị;

c) Người lao động đang làm việc tại các doanh nghiệp trong và ngoài khu công nghiệp;

d) Sĩ quan, hạ sĩ quan nghiệp vụ, hạ sĩ quan chuyên môn kỹ thuật, quân nhân chuyên nghiệp, công nhân trong cơ quan, đơn vị thuộc công an nhân dân và quân đội nhân dân;

đ) Cán bộ, công chức, viên chức theo quy định của pháp luật về cán bộ, công chức, viên chức

Điều kiện vay vốn

Vay vốn để mua, thuê mua nhà ở xã hội

- Các đối tượng quy định tại Điểm b), c), d), đ) Khoản 1 Đối tượng được vay vốn phải thuộc diện không phải đóng thuế thu nhập thường xuyên theo quy định của pháp luật về thuế thu nhập cá nhân; trường hợp là hộ nghèo, cận nghèo thì phải thuộc chuẩn hộ nghèo, hộ cận nghèo theo quy định của Chính phủ theo từng thời kỳ;

- Phải thực hiện gửi tiền tiết kiệm hàng tháng tại NHCSXH với thời gian gửi tối thiểu 12 tháng kể từ ngày ký Hợp đồng tín dụng với NHCSXH , mức gửi hàng tháng tối thiểu bằng mức trả nợ gốc bình quân tháng của người vay vốn;

- Có đủ hồ sơ chứng minh về đối tượng, điều kiện thực trạng nhà ở, điều kiện cư trú và điều kiện thu nhập để được hưởng chính sách nhà ở xã hội theo quy định;

- Có nguồn thu nhập và khả năng trả nợ theo cam kết với NHCSXH;

- Có Giấy đề nghị vay vốn để mua, thuê mua nhà ở xã hội, trong đó có cam kết của cá nhân và các thành viên trong hộ gia đình chưa được hưởng chính sách hỗ trợ nhà ở, đất ở dưới mọi hình thức tại nơi sinh sống;

- Có Hợp đồng mua, thuê mua nhà ở xã hội với chủ đầu tư dự án mà dự án của chủ đầu tư đó có trong danh mục dự án xây dựng nhà ở xã hội thuộc chương trình, kế hoạch đầu tư nhà ở xã hội của cơ quan có thẩm quyền phê duyệt;

- Có vốn tự có tối thiểu bằng 20% giá trị Hợp đồng mua , thuê mua nhà ở xã hội;

- Thực hiện bảo đảm tiền vay bằng tài sản hình thành từ vốn vay theo quy định của pháp luật. Ngân hàng cho vay, chủ đầu tư và người vay vốn phải quy định rõ phương thức quản lý, xử lý tài sản bảo đảm trong Hợp đồng ba bên

Vay vốn để xây dựng mới hoặc cải tạo , sửa chữa nhà để ở

– Các đối tượng quy định tại Điểm b), c), d), đ) Khoản 1 Đối tượng được vay vốn phải thuộc diện không phải đóng thuế thu nhập thường xuyên theo quy định của pháp luật về thuế thu nhập cá nhân; trường hợp là hộ nghèo, cận nghèo thì phải thuộc chuẩn hộ nghèo , hộ cận nghèo theo quy định của Chính phủ theo từng thời kỳ;

– Phải thực hiện gửi tiền tiết kiệm hàng tháng tại NHCSXH với thời gian gửi tối thiểu 12 tháng kể từ ngày ký Hợp đồng tín dụng với NHCSXH , mức gửi hàng tháng tối thiểu bằng mức trả nợ gốc bình quân tháng của người vay vốn;

– Có đủ hồ sơ chứng minh về đối tượng, điều kiện thực trạng nhà ở, điều kiện cư trú và điều kiện thu nhập để được hưởng chính sách nhà ở xã hội theo quy định;

– Có nguồn thu nhập và khả năng trả nợ theo cam kết với NHCSXH;

– Có Giấy đề nghị vay vốn để xây dựng mới hoặc cải tạo, sửa chữa nhà để ở, trong đó có cam kết của cá nhân và các thành viên trong hộ gia đình chưa được vay vốn ưu đãi hỗ trợ nhà ở xã hội tại các tổ chức tín dụng;

– Có Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất tại địa phương cấp huyện nơi đăng ký hộ khẩu thường trú do cơ quan Nhà nước có thẩm quyền cấp theo quy định của pháp luật về đất đai;

– Có phương án tính toán giá thành, có giấy phép xây dụng đối với trường hợp yêu cầu phải có giấy phép xây dựng theo quy định của pháp luật về xây dựng Trường hợp có giấy phép xây dựng có thời hạn theo quy định của pháp luật thì được xem xét cho vay vốn phù hợp với thời hạn được tồn tại của công trình;

– Có vốn tự có tối thiểu bằng 30 % phương án tính toán giá thành của người vay;

– Thực hiện bảo đảm tiền vay bằng giá trị quyền sử dụng đất ở và tài sản gắn liền với đất ở hoặc tài sản khác theo quy định của pháp luật và quy định của NHCSXH

Lãi suất cho vay

- Hiện nay lãi suất cho vay là 4,8%/ năm.

- Lãi suất nợ quá hạn bằng 130% lãi suất khi cho vay

Mức cho vay

- Trường hợp mua, thuê mua nhà ở xã hội: Mức vốn cho vay tối đa bằng 80% giá trị hợp đồng mua, thuê mua nhà ở xã hội.

- Trường hợp xây dựng mới hoặc cải tạo, sửa chữa nhà để ở: Mức vốn cho vay tối đa bằng 70% giá trị dự toán hoặc phương án tính toán giá thành và không vượt quá 70% giá trị tài sản bảo đảm tiền vay.

Lưu ý: Hiện nay, nguồn vốn cho vay còn hạn chế trong khi nhu cầu vay nhiều, trước mắt chỉ nên cho vay đối với xây dựng mới hoặc cải tạo, sửa chữa nhà để ở tối đa không vượt quá 500 triệu đồng/khoản vay

Thủ tục và quy trình vay vốn

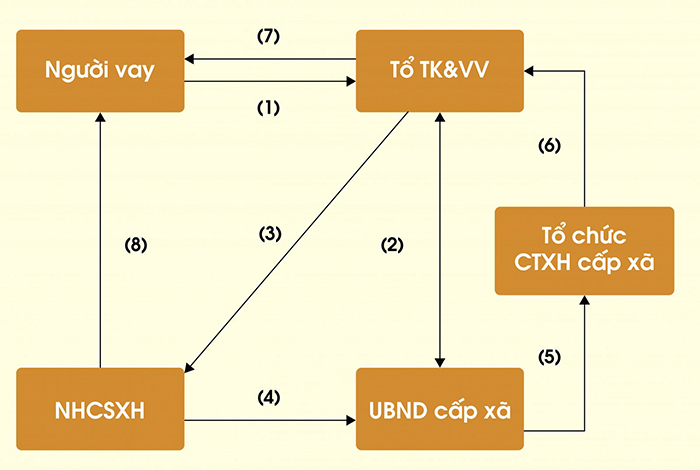

Quy trình cho vay trực tiếp có ủy thác một số nội dung công việc qua các Tổ chức chính trị- xã hội

- Bước 1: Khi có nhu cầu vay vốn, người vay viết Giấy đề nghị vay vốn kiêm phương án sử dụng vốn vay (Mẫu số 01/TD), gửi cho Tổ TK&VV.

- Bước 2: Tổ TK&VV cùng tổ chức Hội, đoàn thể, Trưởng thôn (ấp, bản…) tổ chức họp để bình xét theo đúng quy định những hộ đủ điều kiện vay vốn, lập danh sách (Mẫu 03/TD) trình UBND cấp xã xác nhận là đối tượng được vay và cư trú hợp pháp tại xã.

- Bước 3: Tổ TK&VV gửi hồ sơ đề nghị vay vốn tới Ngân hàng.

- Bước 4: Ngân hàng phê duyệt cho vay và thông báo tới UBND cấp xã (Mẫu 04/TD).

- Bước 5: UBND cấp xã thông báo cho tổ chức Hội, đoàn thể cấp xã.

- Bước 6: Tổ chức Hội, đoàn thể cấp xã thông báo cho Tổ TK&VV.

- Bước 7: Tổ TK&VV thông báo cho tổ viên/hộ gia đình vay vốn biết danh sách hộ được vay, thời gian và địa điểm giải ngân.

- Bước 8: Ngân hàng tiến hành giải ngân trực tiếp cho người vay.

Quy trình cho vay trực tiếp

- Bước 1

Người vay vốn lập dự án hoặc phương án vay vốn trình UBND cấp xã nơi thực hiện dự án xác nhận, sau đó gửi NHCSXH. - Bước 2

Cán bộ được phân công tiếp nhận hồ sơ và trực tiếp thẩm định (tái thẩm định) dự án, phương án. Trường hợp không cho vay, NHCSXH phải lập thông báo mẫu 04/ TD gửi người vay, nội dung thông báo ghi rõ lý do từ chối cho vay. - Bước 3

Các dự án đủ điều kiện cho vay, NHCSXH hướng dẫn người vay lập Hợp đồng bảo đảm tiền vay và Hợp đồng tín dụng để giải ngân. Hợp đồng bảo đảm tiền vay phải chặt chẽ, nhất thiết phải có chứng nhận của phòng Công chứng hoặc chứng thực của UBND cấp thẩm quyền.

Lưu ý:

* Đối với chương trình cho vay doanh nghiệp vừa và nhỏ, NHCSXH và người vay trực tiếp thực hiện các bước mà không qua UBND cấp xã.

* Đối với chương trình cho vay giải quyết việc làm phải có thêm Cơ quan có thẩm quyền phê duyệt cho vay.