Thời điểm công bố báo cáo tài chính kiểm toán mỗi năm thường là giai đoạn có nhiều cổ phiếu đứng trước nguy cơ nhận quyết định hủy niêm yết. Nguyên nhân rời sàn niêm yết giai đoạn này chủ yếu do các công ty kinh doanh thiếu hiệu quả dẫn đến lỗ vượt vốn, lỗ liên tiếp 3 năm.

Tổng CTCP Xây lắp Dầu khí Việt Nam (HNX: PVX) ghi nhận 3 năm lỗ liên tiếp với tổng lỗ lũy kế 3.887 tỷ đồng, trong khi, vốn điều lệ là 4.000 tỷ đồng. Riêng năm 2019, PVX ghi nhận doanh thu 1.939 tỷ đồng, giảm 42%. Lỗ ròng là 198 tỷ đồng, giảm 24%, chủ yếu do công ty kinh doanh dưới giá vốn, dẫn đến lợi nhuận gộp âm 148 tỷ đồng. Như vậy, công ty hoàn thành 60,5% kế hoạch doanh thu, PVX không đặt kế hoạch lợi nhuận năm.

Tại báo cáo bán niên 2019, Công ty kiểm toán Deloitte Việt Nam cho rằng công ty thiếu hụt vốn lưu động để thanh toán các khoản nợ đến hạn. Các yếu tố này dẫn đến nghi ngờ về khả năng tiếp tục hoạt động của PVX.

Trước đó, bên cạnh hiệu quả kinh doanh kém, hoạt động của công ty không khả quan khi các đơn vị thành viên ghi nhận cũng lỗ. Trải qua thời kỳ phát triển “nóng” giai đoạn 2008-2010, cổ phiếu PVX được nhà đầu tư ưa chuộng, PVX thành lập hàng loạt công ty liên doanh, liên kết trong nhiều lĩnh vực như xây dựng, bất động sản, tài chính… Tuy nhiên, khi “cơn sốt” qua đi, việc các thành viên làm ăn thua lỗ đã tác động tiêu cực tới PVX.

Doanh nghiệp này từng thua lỗ liên tiếp vào năm 2012 và 2013, tuy nhiên đến năm, 2014 đã thoát hiểm nhờ lãi 10 triệu đồng. Nếu báo cáo kiểm toán năm 2019 không thay đổi về kết quả lợi nhuận ròng, PVX phải hủy niêm yết theo Nghị định 58/2012.

Tuy nhiên, phải lưu ý rằng đơn vị này có truyền thống thay đổi lợi nhuận sau kiểm toán. Cụ thể, lợi nhuận sau thuế 6 tháng đầu năm 2016 sau soát xét của PVX đạt hơn 148 tỷ đồng, tương ứng gấp 4,6 lần so với mức lãi hơn 32 tỷ đồng tại báo cáo tài chính công ty tự lập. Trường hợp khác ở chiều ngược lại vào 6 tháng đầu năm 2013, lỗ trước soát xét là 626 tỷ đồng, sau soát xét lỗ lên tới 1.578 tỷ đồng. Chênh lệch trước và sau soát xét lên đến 952 tỷ đồng.

Từ giữa năm 2015 đến nay, giá cổ phiếu PVX chỉ dao động quanh hoặc dưới mức 5.000 đồng/cp, giảm từ mức đỉnh hơn 31.000 đồng/cp. Thậm chí, từ giữa năm 2018 đến nay, nhà đầu tư chưa từng thấy cổ phiếu này vượt qua mức giá 2.000 đồng.

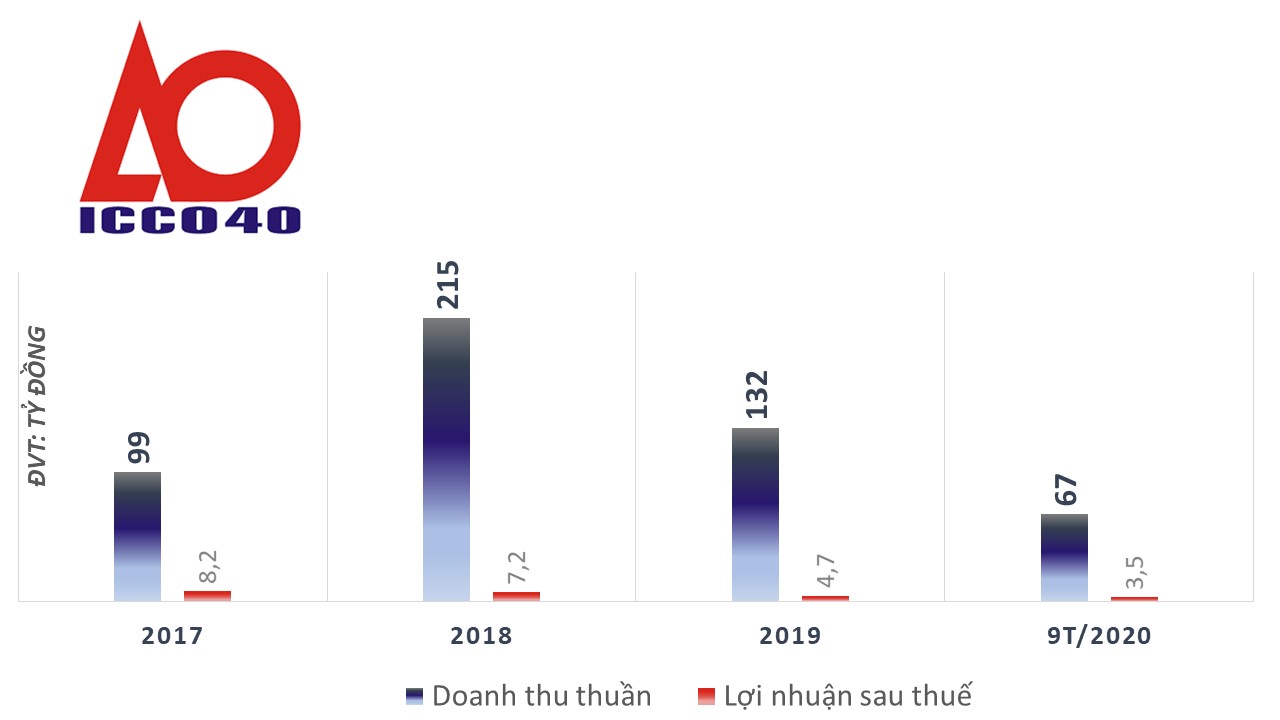

CTCP Đầu tư và Phát triển Du lịch Vinaconex (Vinaconex – ITC, HNX: VCR) công bố năm 2019 lỗ 8 tỷ đồng, đánh dấu 3 năm liên tiếp lợi nhuận âm. Kể từ khi thành lập từ tháng 3/2018, doanh nghiệp này trải qua 5 năm lỗ khiến lỗ lũy kế 215 tỷ đồng.

Năm 2019, doanh thu tăng lên 37 tỷ đồng, cao nhất sau 5 năm nhờ việc công ty triển khai lại dự án Cái Giá – Cát Bà, tuy nhiên, khoản chi phí khác giá trị 6,2 tỷ đồng là nguyên nhân chính khiến công ty lỗ gần 5 tỷ đồng. Trong cơ cấu tài sản công ty, tài sản dở dang dài hạn liên quan đến dự án trên là 245 tỷ đồng, chiếm 27,5% tài sản.

Hiện nay Cái Giá – Cát Bà là dự án tâm điểm của VCR và công ty đang dồn nhiều nguồn lực. Tháng 8/2019, VCR hoàn tất đợt phát hành 300 tỷ đồng trái phiếu riêng lẻ cho Vinaconex – công ty mẹ của VCR. Số tiền này chủ yếu dùng cho việc nộp tiền sử dụng đất và nộp tiền chậm nộp tiền sử dụng đất cho dự án Cái Giá. Phần 16 tỷ còn lại nhằm bổ sung vào vốn lưu động thực hiện dự án.

Tháng 10/2019, công ty đã bán thành công 597.900 cổ phiếu quỹ với mức giá bình quân 19.400 đồng, thu về 11,6 tỷ đồng bổ sung vào vốn lưu động.

Tháng 11/2019, Đại hội đồng cổ đông thông qua phương án chào bán riêng lẻ 144 triệu cổ phiếu với tỷ lệ 400% cho nhà đầu tư chiến lược, giá phát hành dự kiến là 10.000 đồng/cp. Thời gian thực hiện từ IV/2019 đến quý I/2020. Số tiền thu về sẽ dùng để bổ sung vốn cho dự án Cái Giá, Cát Bà.

Công ty dự kiến sẽ ghi nhận doanh thu từ dự án sau 2-3 năm. Tuy nhiên, trước mắt, nếu báo cáo kiểm toán năm 2019 không thay đổi về kết quả lợi nhuận ròng, doanh nghiệp này phải hủy niêm yết theo Nghị định 58/2012. Trước đây, VCR từng thoát khỏi diện hủy niêm yết sau khi lãi 2,1 tỷ đồng vào năm 2014, dù 2 năm trước đó ghi nhận lỗ.

Cổ phiếu VCR thuộc top những cổ phiếu tăng sốc – giảm sâu trong năm 2019. Duy trì mức giao dịch quanh, thậm chí dưới 5.000 đồng/cổ phiếu trong 7 năm, VCR bất ngờ tăng mạnh từ tháng 3/2019 nhờ thông tin dự án Cái Giá. Cổ phiếu thậm chí có chuỗi tăng trần 13 phiên liên tiếp lên mức hơn 31.500 đồng/cp vào 21/6/2019. Tuy nhiên những lo ngại về việc chậm tiến độ, khả năng huy động vốn, sự đồng thuận của cổ đông đã khiến cổ phiếu rơi nhanh về 11.000 đồng/cp như hiện nay.

Kh

ông giống như trường hợp của VCR và PVX, báo cáo tài chính hợp nhất của CTCP Cơ khí – lắp máy Sông Đà (Someco – HNX: MEC) cho thấy lỗ lũy kế (89 tỷ đồng) đã vượt vốn điều lệ (83,5 tỷ đồng). Theo Nghị định 58/2012, tổng số lỗ luỹ kế vượt quá số vốn điều lệ thực góp trong báo cáo tài chính kiểm toán năm gần nhất trước thời điểm xem xét là điều kiện để hủy niêm yết. Như vậy, Someco cần chờ báo cáo tài chính sau kiểm toán để xác nhận có hủy niêm yết tại sàn HNX hay không. Riêng năm 2019, doanh thu công ty đạt 24 tỷ đồng, giảm 18% và lỗ sau thuế là 14 tỷ đồng.

Someco là cái tên quen thuộc trong diện cảnh báo của Sở Giao dịch Chứng khoán Hà Nội (HNX) do chậm nộp báo cáo tài chính bán niên soát xét năm 2019, vi phạm công bố thông tin từ 4 lần trở lên trong vòng 1 năm, ý kiến trên báo cáo tài chính soát xét năm 2018 có ý kiến không phải là ý kiến chấp nhận toàn phần của tổ chức kiểm toán…

Theo doanh nghiệp, một số công trình thủy điện lớn đang thi công có giá trị dở dang lớn, đơn vị chưa nghiệm thu quyết toán xong với chủ đầu tư, khối lượng công việc còn lại của công trình thủy điện ít. Đồng thời, những công trình như Thủy điện Hòa Bình mở rộng, thủy điện Yaly mở rộng mà Someco dự kiến tham gia chưa triển khai, đặc biệt một số chủ đầu tư chậm thanh toán nên giá trị công nợ phải thu lớn dẫn đến vốn doanh nghiệp bị chiếm dụng, khiến chi phí lãi vay tăng cao. Công trình nhà máy Thủy điện Nạm Ly mới đi vào phát điện thương mại vào tháng 11/2017 nên phát sinh lỗ theo kế hoạch.

Ngoài những cái tên nêu trên, Thép Việt Ý (HoSE: VIS) cũng có nguy cơ hủy niêm yết khi doanh nghiệp này đặt kế hoạch lỗ sau thuế 65,5 tỷ đồng vào năm 2020, sau khi đã lỗ 2 năm trước đó. Hay An Trường An (HoSE: ATG), Đại Thiên Lộc (HoSE: DTL), Thương mại Hà Tây (HoSE: HTT), Gỗ Trường Thành (HoSE: TTF), HAGL Agrico (HoSE: HNG), Thép Dana – Ý (HNX: DNY)… cũng đứng trước nguy cơ rời sàn niêm yết.

Công ty Nông nghiệp Quốc tế Hoàng Anh Gia Lai (HNG) được đưa vào diện chứng khoán bị cảnh báo tại HoSE do hoạt động kinh doanh lỗ. Đồng thời, công ty kiểm toán tiếp tục đưa ra ý kiến kiểm toán ngoại trừ liên quan đến các khoản phải thu ngắn hạn và dài hạn (tồn tại từ báo cáo tài chính hợp nhất kiểm toán năm 2017 và thêm ý kiến ngoại trừ liên quan đến thuế thu nhập doanh nghiệp. Báo cáo tài chính còn có ý kiến kiểm toán nhấn mạnh liên quan đến việc công ty đã vi phạm một số điều khoản của các khoản vay và trái phiếu.

Đối với năm 2019, doanh thu giảm phân nửa so với năm 2018, còn 1.811 tỷ đồng, lỗ sau thuế 2.325 tỷ đồng, tăng mạnh so mức 656 tỷ đồng năm trước. Như vậy, công ty của bầu Đức đã trải qua 2 năm lỗ lớn và nếu không có cải thiện trong năm tới, HAGL Agrico có nguy cơ rời sàn niêm yết.

Gỗ Trường Thành cũng đang gặp nhiều khó khăn trong kinh doanh. “Vua gỗ” một thời lỗ 804 tỷ đồng trong năm 2019 và lỗ lũy kế lên đến 2.926 tỷ đồng, trong khi doanh thu các năm gần đây giảm sâu. Theo đó, TTF có nguy cơ lỗ vượt vốn khi vốn điều lệ hiện nay là 3.112 tỷ đồng. Điểm sáng ở TTF là cổ đông nhóm Đồng Tâm Group đã vào doanh nghiệp và có những hợp tác nhất định.

Thép Dana Ý (DNY) báo lỗ cả năm 2019 hơn 313 tỷ đồng, nguyên nhân vẫn là do công ty bị tạm dừng hoạt động sản xuất. Lỗ lũy kế lên đến 329 tỷ đồng, trên vốn điều lệ chỉ 270 tỷ đồng. Công ty cho biết thành phố Đà Nẵng đã có chủ trương di dời một phần hoạt động sản xuất vào KCN Hòa Khánh để tiếp tục sản xuất.